![[뉴욕전망] 하락세 브레이크 걸릴까…”대선결과 명확해야”](https://www.blockmedia.co.kr/wp-content/uploads/2020/06/0628뉴욕전망.jpg "[뉴욕전망] 하락세 브레이크 걸릴까…”대선결과 명확해야”")

[서울=뉴스핌] 이영기 기자 =다가오는 11월 2일~6일 주간 뉴욕증시는 3분기 기업실적 발표가 이어지는 가운데 3일 미국 대통령 선거가 치러진다. 이번주 하락세를 지속한 뉴욕증시가 방향선회를 하기 위해서는 대선 결과가 명백하게 나와야 한다는데 월가 투자자들은 입을 모은다.

백악관 주인 뿐만 아니라 현재 공화당이 지배하고 있는 미 의회 상원 구성에도 변화가 예상된다. 향후 경제정책과 밀접한 관계가 있을 뿐만 아니라 사전우편투표에 대한 도널드 트럼프 현 미국 대통령의 신뢰도가 낮아서 양 후보간의 선거인단 확보에 확실한 차이가 나지 않으면 정국이 혼란으로 빠질 가능성이 너무 높기 때문이다.

연방공개시장위원회(FOMC) 회의가 개최되지만 새로운 액션은 없을 전망이다. 금요일 10월 고용동향도 주목대상이다.

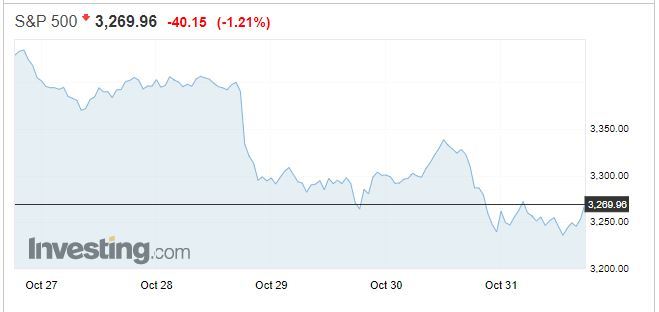

30일(현지시간) 미국 뉴욕증권거래소에서 다우존스30 산업평균지수는 전장보다 157포인트 0.59% 내린 2만6,501에 장을 마감했고 S&P500 지수는 40포인트 1.2% 떨어진 3,269에, 기술주 중심의 나스닥 지수는 274 포인트 2.4% 떨어진 1만911에 각각 거래를 마쳤다.

주간으로는 다우지수가 6.5%, S&P500 지수가 5.6%, 나스닥 지수가 5% 이상 각각 하락했다.

월간으로도 다우와 S&P500 지수는 각각 5.6%, 3.7% 하락했고, 나스닥 지수도 3% 넘게 떨어졌다.

거대기술 기업들의 테크 기업들의 기대 이하의 실적 영향도 컸지만 다가오는 대선의 결과 불안감과 심각한 코로나19 재확산 양상이 더 크게 작용한 것으로 분석된다.

◆ 3일 대선결과 주목…”확실한 결과 나오지 않으면 하락세 지속”

다가오는 주간에도 뉴욕증시는 상승세로 전환할 만한 모멘텀을 찾기가 쉽지 않은 상황이다. 다만 우려되는 혼란스런 대선결과가 아닌 명백한 차이가 나는 결과가 나온다면 증시도 방향을 바꿀 수 있을 것으로 기대된다.

우선 3분기 기업실적 발표가 이어지겠지만 절반정도가 이미 발표된 상태이다. 레피니티브 데이터에 따르면 전반적으로 이익은 전년 대비 10.3 % 감소 할 것으로 예상되고 있다.

4일과 5일 양일간에 FOMC가 개최되지만 금리변화도 없고 추가적인 정책도 나오지 않을 것 것으로 보인다. 다만 대선결과가 명백하지 않을 경우 시장 안정을 위한 발언들이 계속 이어질 뿐으로 예상된다.

가장 큰 변수는 대선 결과다. 조 바이든 민주당 후보가 여론조사에서 앞서고는 있지만, 최근에는 경합 주를 중심으로 트럼프와의 격차가 좁혀지면서 대선 결과를 예측하기 어려워졌다,

이에따라 시장 변동성도 커지고 있다. 이날 뉴욕증시 공포지수로 부르는 시카고옵션거래소(CBOE) 변동성지수(VIX)도 0.56(1.57%) 오른 38.18를 기록해 지속적으로 상승하고 있다.

BMO의 미국금리전략부문 대표 이안 링겐은 “누가 승리할지 분명하지가 않고 이는 리스크 오프를 촉발하고 있다”며 “결과 판정을 위해 4주가 흘러간다면 큰 일”이라고 우려했다.

링겐 대표는 “문제는 정치적인 사안보다는 코로나 팬데믹에 대한 추가 경기부양 결정이 지연된다는 경제적인 것”이라고 강조했다.

코로나 팬데믹을 헤쳐나갈 새 대통령이 빨리 결정되고 또 상원의 재구성도 신속하게 이뤄져 미국경제가 갈길을 빨리 가야만 증시의 변동성이 낮아진다는 것이다.

◆ 주요 경제지표 등 일정

다음은 이번 주간의 주요 경제지표 및 실적 발표 등 주요 일정이다.

2일 월요일에는 페이팔, 트리바고, AMC네트워크 등의 실적이 나오고 제조업PMI 지표가 발표된다.

3일(화)에는 미국 대통령 선거날이다.

바이엘, 시스코, BNP파리바, 톰슨로이터, 푸르덴샬파이낸셜 등이 실적 발표를 한다.

4일(수)에는 FOMC회의가 시작된다.

퀄컴, 메트라이프, 핏빗 등등의 실적과 ADP고용보고서가 나온다.

5일 목요일에는 FOMC성명이 나온다. 제롬 파월 연준의장의 브리핑이 있다.

아스트라제네카, 브리스톨-마이어스-스큅, AIG, GM,등의 실적이 발표된다. .

주간실업급여청구건수지표가 나온다.

6일 금요일은 알리안츠, 혼다 등이 실적발표를 한다.

8월 고용리포트와 소비자신뢰지표가 발표된다.

007@newspim.com