# 각종 대출 기준인 준거금리 상승이 가장 큰 영향…”불가피한 측면 있어”

금융위원회는 18일 시중 금리가 크게 상승하는 것과 관련해 설명자료를 배포하고, 향후 대응방안 등에 대해 입장을 밝혔다.

코로나19 시기 역대 최저수준까지 낮아졌던 시중 대출 금리는 올해 하반기 들어 크게 상승하고 있다. 한은 통계에 따르면 6월말부터 9월까지 은행권 취급 신용대출금리는 40bp(3.75→4.15%), 주담대 금리는 27bp(2.74→3.01%) 상승했다.

금융위는 하반기 시중 대출금리 상승은 각종 대출의 기준이 되는 준거금리 상승의 영향이 크게 작용했다고 설명했다.

대출 준거금리인 국채·은행채 등의 금리가 글로벌 동반긴축과 기준금리 인상 경계감 등으로 하반기부터 크게 상승하고 있다. 특히, 10월에 급등해 금리상승 체감폭도 더욱 커진 것으로 분석된다.

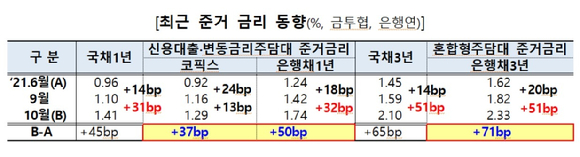

국채 1년물의 경우 지난 6월 0.96%에서 10월엔 1.41%로 총 45bp 상승했으며 국채 3년물도 1.45%에서 2.10%로 65bp 올랐다. 신용대출과 변동금리주택담보대출 준거금리인 코픽스(COPIX)는 0.92%에서 1.29%로 37bp, 은행채 1년 역시 1.24%에서 1.74%로 50bp 올랐다. 혼합형주담대 준거금리인 은행채 3년물은 1.62%에서 2.33%로 71bp 올랐다.

금융위 관계자는 “결과적으로 최근(특히 10월)의 금리상승은 글로벌 신용팽창이 마무리 되고 본격적인 금리 상승기로 접어들면서 발생하는 현상”이라며 “불가피한 측면이 있고 앞으로 국내외 정책․시장상황 전개에 따라 당분간 지속될 수 있을 것으로 전망된다”고 말했다.

금융당국은 실수요자 피해 최소화를 위한 조치를 병행 하면서도 그간 급증한 부채 레버리지 축소 노력을 지속하여, 향후 이어질 금리상승기의 부채부담 급증 위험을 완화하겠다는 입장이다.

특히, 같은 금리상승기를 맞이하면서도 오히려 민간분야의 부채 감소(디레버리징)가 이루어지고 있는 주요국 상황을 고려할 때, 우리나라는 조금 더 경각심을 가지고 대응한다는 방침이다.

한편 주담대 금리(3.31∼4.84%)가 신용대출 금리(3.39∼4.76%)보다 높다는 지적에 대해 금융당국은 비교대상이 적절치 않고, 현실과도 다른 측면이 있다고 해명했다.

비교대상이 된 주담대 상단금리는 신용등급 3등급의 장기(35년) 주택담보대출 상품인데, 신용등급 1등급에 주로 단기(1년)로 취급되는 신용대출 금리 상단과 직접 비교하는 것은 적절치 않다는 지적이다.

또 고신용자 금리 상승폭(0.75%p)이 저신용자 상승폭(0.61%p)보다 높다는 내용도 인터넷은행에 국한된 사항이라 일반화하기에는 적절치 않다고 설명했다.

인터넷은행이 그간 낮은 금리로 고신용자 대상 영업을 확대해 왔으며, 기존 설립취지인 중·저신용자 대출확대에 맞도록 영업을 정상화하는 과정으로 볼 수 있다고 덧붙였다.

이어 금융당국은 분할상환 전세대출이 거주비를 높이고 재산 형성을 저해한다는 지적에 대해 일부에서는 비과세 적금 가입과 동일한 효과가 있다고 해명했다.

11월 기준 전세 대출 금리는 3.3~4.0%이기에 대출 상환 때 이자소득세 납부가 필요 없고, 대출 납부액은 연간 300만원까지 소득 공제가 가능하다는 설명이다.

예를들어, 월 80만원 정기적금(연간 이자 1.2%) 2년 납입으로 얻을 수 있는 세후 이자수익(20만3천원)을 월 24만5천원의 전세대출(연간 이자 3.6%) 원금상환으로 동일하게 얻을 수 있다는 설명이다.

같이 읽으면 좋을 기사