")

[블록미디어] 이더리움 머지 이후에 스테이킹 이자는 올라갈 것인가, 떨어질 것인가? 이더 스테이킹 이자와 이더리움의 적정 가격 사이에는 어떤 연관이 있을까?

코인베이스가 계산한 이더 적정가 5000 달러는 어떻게 계산을 한 것일까? 15일로 예정된 머지 업그레이드의 핵심 질문들이 시장의 관심을 집중시키고 있습니다.

지난 8월 19일 오후 3시 40분 게재했던 이더 스테이킹 이자 12% 될까?…코인베이스, “ETH 적정가 5천달러 이상” 기사를 다시 송고합니다.

이더 스테이킹 이자 12% 될까?…코인베이스, “ETH 적정가 5천달러 이상”

[블록미디어 James Jung 기자] 이더리움이 9월 15일 머지(merge) 업그레이드를 하고 나면 시장은 스테이킹(staking) 이자에 초점을 맞출 것으로 예상됩니다.

지분증명(PoS)이 작동하기 위해서는 이더를 누군가에게 예치(스테이킹) 해야 하고, 이에 대해 보상을 줘야하니까요. 보상 비율(이자)에 따라 이더리움의 내재 가치, 실질 가격도 계산할 수 있습니다.

# 스테이킹 이자 계산법…7%냐 12%냐

PoS 비콘 체인에 적용되고 있는 스테이킹 이자는 4% 수준입니다. 리도(Lido) 플랫폼도 4% 수준에 맞춰 stETH와 ETH를 교환하도록 설계돼 있습니다.

비콘 체인이 이더리움 블록체인과 합병(merge)이 된 이후에 스테이킹 이자는 어떻게 될까요?

이더리움 재단이 계산한 이자는 연 7% 수준입니다. 작업증명(PoW)에 참여한 채굴자들에게 돌아갔던 수수료 수입을 역산해서 스테이킹이 일정 수준 이상 유지된다고 가정한 후 나온 숫자 입니다.

스테이킹 이자 결정 원리는 간단합니다. 이더리움 네트워크에서 받는 수수료를 스테이킹 물량으로 나눠 분배하는 겁니다.

1) 스테이킹이 증가하면 나눠 갖는 이자는 감소

2) 수수료 수입이 증가하면 이자는 증가

3) 이자율 연 7%는 균형점

# 코인베이스, 스테이킹 이자 최대 12%

지난 달 28일 코인베이스가 분석한 것이 있습니다. 머지 업그레이드 이후 스테이킹 이자를 예상해본 것인데요. 코인베이스는 재단보다 낙관적인 전망을 내놨습니다.

시나리오 1에 따르면 이자는 12.2%, 시나리오 2는 10.2%, 시나리오 3은 8.9% 입니다.(아래 표)

코인베이스는 이더리움 스테이킹 서비스를 본격화하려고 준비 중이죠. 증권거래위원회(SEC)가 “그런 거 하지 말라”고 했는데도 암스트롱 CEO가 밀어붙이고 있습니다.

JP모건은 코인베이스가 머지의 최대 수혜자가 될 수 있다고 분석하기도 했습니다. 스테이킹 서비스가 새로운 수익원이 된다는 것이죠.

이런 부분을 감안하고, 코인베이스의 분석을 읽어야 합니다. 추진하는 신사업을 최대한 긍정적으로 설명할 수 밖에 없는 것이죠.

# 채권과의 비교

그렇다면 이더리움 스테이킹 이자는 투자자들에게 좋은 상품일까요?

스테이킹 보상은 채권의 이자와 주식의 배당을 섞어 놓은 것 같습니다. 앞서 설명한 것처럼 이더리움 네트워크가 활성화될 수록 수수료 수입이 증가하고 ‘이익 배당’도 커지죠. 주식 배당과 거의 같습니다.

동시에 투자자가 보유 중인 이더(투자금)를 누군가에게 ‘맡긴다. 예치한다’는 측면으로 보면 이자와 유사합니다. 주식 배당도 채권 이자와 연계해 결정하는 경우가 많으므로, 채권 수익률만 가지고 비교를 해보겠습니다.

무위험 채권 투자의 대명사는 국채죠. 미국의 경우 10년 만기 국채 수익률은 연 2.9% 정도 입니다.

회사채 최고 신용등급(무디스 Aaa) 금리는 4.08% 입니다. 반면 언제 돈을 떼여도 할말이 없는 정크본드, 하이일드 채권 금리는 7.4% 입니다.

정리하면 이더리움 재단이 계산한 7%는 채권시장 하이일드 수준입니다. 대형 기관 투자자들이 이더 스테이킹을 하기에는 위험 대비 수익이 그닥 매력적이지 않습니다.

개인 투자자들도 마찬가지 입니다.

이더리움을 구매해서, 스테이킹하면 연 7% 이자 수입이 나오지만 이더의 가격 변동 위험은 그대로 안고 가는 겁니다. 따라서 이더를 사고, 스테이킹을 하면서, 동시에 선물이나 옵션으로 가격 헤지를 해야 합니다. 이 때 비용이 들죠.

코인베이스 같은 스테이킹 중개 기관에게 수수료도 줘야 합니다. 이런 잡다한 비용을 1~2% 포인트 정도 제하고 보면 실질 수익은 연 5~6%로 내려옵니다.

은행 이자보다는 훨씬 높지만, 장기간 돈을 묶어 둬야하는 부담도 감안해야 합니다.

# 코인베이스가 계산한 이더 적정가는 5000 달러 이상

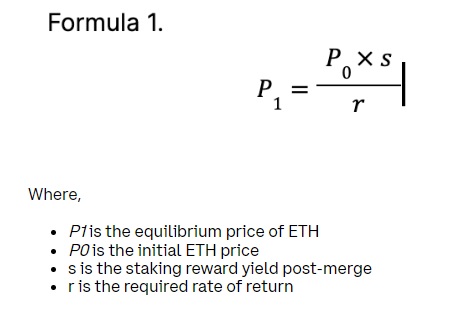

스테이킹 이자를 가지고 이더리움의 이론적인 가격을 구할 수 있습니다. 이더리움 보유에 들어가는 기회 비용, 스테이킹 이자, 검증을 위한 트랜잭션 보상 등을 산식에 넣습니다.(미래현금흐름할인. 아래 식)

코인베이스가 이 방식으로 이더의 적정 가격을 계산했습니다. 스테이킹 이자는 자신들의 시나리오 1번인 12.2%를, 보상 비율은 4.82%를 썼습니다.

그랬더니 이더의 적정 가격은 5050 달러라는 결과가 나왔습니다. 계산 기준일은 지난 7월 28일입니다.

# 결론

이더리움 머지는 프로그램 업그레이드, 이더 가격의 상승 재료에 그치지 않습니다. 앞서 살펴본 것처럼 ‘스테이킹 서비스’라는 새로운 시장을 만들어냅니다.

1) 스테이킹 이자 7%냐, 12%냐

스테이킹 이자 7%는 기관, 개인 모두에게 다소 부족합니다. 머지 이후 이더리움 체인이 안정화되고, 스테이킹 물량이 얼마나 들어오느냐에 달려 있지만 이자가 더 올라가야 의미가 있습니다.

코인베이스의 낙관적인 시나리오, 이자 12%가 조기에 달성될 수 있느냐도 관전 포인트 입니다.

참고로 연준의 기준 금리도 연말에는 3.5% 이상으로 예상되고 있습니다.

2) 이더리움 적정 가격

이자를 가지고 현금할인 기법을 썼을 때 이더의 적정 가격은 최대 5000 달러 이상입니다. 이런 방식의 실질 가치 분석은 다른 암호화폐에도 그대로 적용될 수 있습니다.

스테이킹 이자를 기준으로 네트워크 가치, 수수료 수입, 내재 가치 등을 숫자로 표현할 수 있게 됩니다. 다른 금융 상품, 국채, 회사채, 주식 배당과도 비교가 가능합니다.

이더리움 머지는 암호화폐를 금융상품으로 만드는 대전환이기도 합니다.

전문 기자가 요약 정리한 핫뉴스, 블록미디어 카카오 뷰(클릭)

같이 보면 좋은 기사