법 보다 ‘업’비트..암호화폐에 22%세율 적용 ‘논란’")

[블록미디어 명정선·김진배 인턴기자]두나무 업비트가 과세 대상이 아닌 암호화폐에 대해 임의로 제세공과금 22%를 부과한 것에 대해 부당하다는 주장이 나왔다.

|

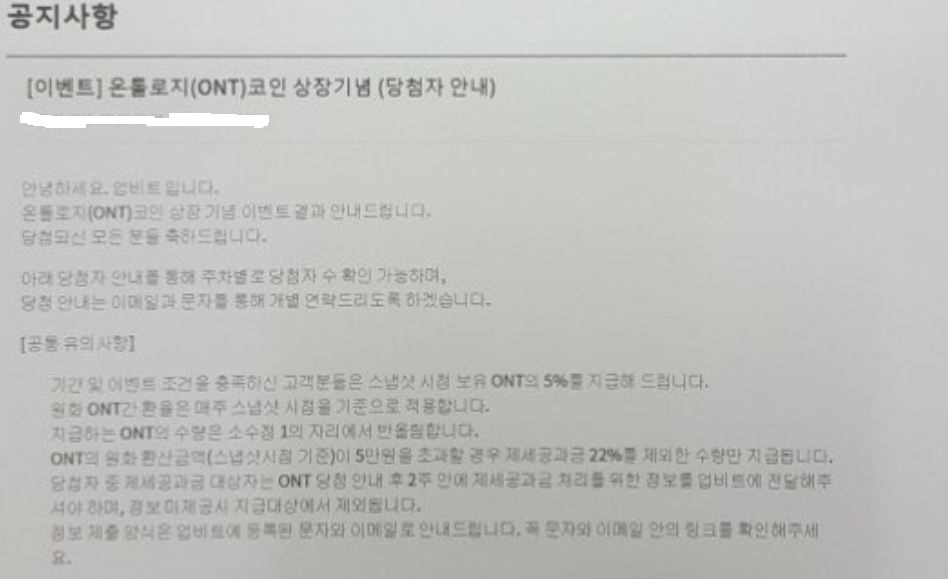

지난 5월, 두나무가 운영하는 가상화폐 거래소 업비트는 암호화폐 온톨로지(ONT)를 상장하며 조건을 충족한 사람에 한하여 보유량의 5%에 해당하는 온톨로지 코인을 지급하는 이벤트를 진행했다. 이 과정에서 업비트는 지급 금액이 5만원 이상일 경우 제세공과금을 22% 제외하겠다고 밝히며 이를 위한 개인정보를 제공해야 한다고 밝힌 바 있다.

현 소득법상 5만원을 초과하는 경품의 경우 기타소득에 따라 제세공과금을 납부 해야 한다. 그러나 문제는 암호화폐가 아직 법적으로 과세의 대상이 아니라는 점이다.

◇투자자, “과세 대상 아니라면 업비트 22% 부당이득 취한 것” 주장

문제를 제기한 한 당첨자는 “본래 경품을 지급한 측은 제세공과금을 세무당국에 납부하여야 하는데 암호화폐는 과세의 대상이 아니기 때문에 제세공과금을 납부할 수 없다. 그렇다면 세무당국에 납부하지도 않을 22%의 금액은 회사측이 부당 이득을 취한 것”이라 주장했다. 만약 업비트가 향후 암호화폐가 과세의 될 경우를 대비하여 미리 공제한 것이라 할지라도 이는 소급과세 금지의 대원칙에 어긋난다.

◇개인정보법 위반 의심까지.. 업비트는 ‘개인정보 용도 외에 사용한 적 없다’

문제는 부당이득에서 끝나지 않는다. 업비트는 제세공과금을 처리한다는 명목으로 당첨자들에게 개인정보를 강요했다. 제세공과금 처리를 위해 개인정보를 수집한다고 명시했으나 제세공과를 할 수 없는 상황이고 행여나 다른 용도로 이를 사용한다면 개인정보관련법 위반이라 형사처벌의 대상이 될 수 있다.

이와 관련 업비트의 홍보 담당자는 “경품으로 지급되는 암호화폐가 소득세법 상 ‘기타소득’인 경우 당사에는 원천징수 의무가 발생한다”며 원천징수 위반시 원천징수불성실 가산세를 부담할 수 있다”고 반박했다. 이어 원천징수한 제세공과금을 소득세법 제 128조에 따라 세무서에 납부하므로 부당이득을 취한 바 없으며 개인정보 역시 제세공과금 처리를 위한 용도 외에는 사용하지 않았다고 전했다. (2018.07.26.오후 10시 업데이트)