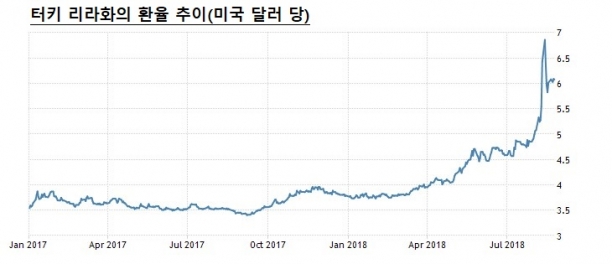

[아이뉴스24 김상도 기자]경제 권력과 정치 권력의 위험한 동거가 터키 및 다른 신흥 국가에서 위기를 불러오기 시작했다. 터키는 경제가 혼란에 빠진 가장 최근의 사례일 뿐이다. 터키의 리라화는 지난 1월 이후 40%나 폭락했고, 주식 시장도 반토막이 났다.

터키의 통화 붕괴는 최근 아르헨티나의 국제통화기금(IMF) 구제 요청으로 이어졌고 러시아 루블화, 인도 루피화, 남아공 랜드화 등의 폭락을 불렀다.

이러한 최근의 사태는 하나의 원인으로 촉발됐다. 가장 명백한 사실은 미국 연방준비제도이사회(FRB)가 이자율을 인상하고 높은 경제 성장과 인플레 완화에 따라 4조5천억 달러에 달하는 FRB의 부채를 줄이기로 한 결정에서 비롯됐다는 것이다. 금융의 양적 완화 정책을 포기함으로써 시장에서 달러화는 강세로 돌아섰다.

달러화의 강세는 터키 같이 달러 채무가 많은 신흥국들에는 재앙을 불러왔다. “달러 표시 부채는 리라화처럼 자국 통화가 폭락할 때는 매우 값비싼 것이 된다”고 데이터 트렉 리서치의 공동 설립자인 니콜라스 콜라스는 표현했다.

투자자들의 관심은 터키의 재정 불안이 다른 불안한 고속 성장 국가로 전염되느냐의 여부다. 역사는 지역 문제가 순식간에 지구촌의 문제로 번지는 잠재력을 가지고 있다는 사실을 보여줬다.

터키의 리리화 가치가 폭락하면서 금융 시장에 충격을 가했다. 어찌 보면 이것은 국가 경제가 허약해진 터키에 국한된 문제처럼 보인다.

터키의 권위적인 대통령 레제프 타이이프 에르도안은 국가경제 정책을 좌지우지해 왔다. 에르도안 대통령은 사위를 재무장관에 앉혔다. 그는 고금리 정책을 비난하면서 저금리 정책을 지지했다.

저금리는 인플레를 불러오지만 성장을 촉진시키기도 한다. 터키는 이미 연률 16%의 인플레 국가다.

두려워진 해외 투자자들은 터키에서 투자금을 회수하기 시작했다. 리라화를 팔고 달러나 다른 나라 화폐를 사는 것을 의미한다. 그 결과 리라화는 폭락했다. 이러한 사태는 터키 경제와 금융 시스템을 전복시킬 잠재력이 있는 것이다.

터키 경제는 그다지 크지 않기 때문에 설사 붕괴되더라도 세계 경제에 엄청난 충격은 주지 않을 것이다. 그러나 터키 사태는 다른 국가의 금융 시장에서도 해외 투자자들의 비슷한 탈출을 불러올 가능성이 있다.

최근 미국, 유럽, 일본 등과 같은 선진국 투자자들은 터키, 남아공, 아르헨티나 등과 같은 개발도상국의 정부와 기업에 수십억 달러를 빌려줬다. 선진국의 이자율은 매우 낮기 때문에 터키 같은 국가의 고금리 제공 정책은 해외 자본을 끌어들이는 자석 역할을 했다.

강한 달러는 달러로 돈을 빌린 국가와 기업들에게는 나쁜 뉴스다. 통화 가치는 항상 상대적으로 움직이기 때문이다. 달러가 올라가면 다른 통화는 내려가고, 그 반대도 마찬가지다. 따라서 강한 달러는 해외 채무자들이 달러로 빌린 돈을 상환하는데 더 어려움을 겪게 한다.

터키만 해외 투자에 의존해 성장한 것이 아니다. 아르헨티나와 남아공도 한 배에 타있다. 그것이 터키에서 진행되고 있는 사태가 보다 큰 문제로 커질 가능성이 있다고 보는 이유다.

실제로 최근 아르헨티나 중앙은행은 이자율을 5% 포인트 인상해 금융 시장을 놀라게 했다. 그 같은 조치는 자국 화폐를 부양해 해외 투자자들이 떠나지 못하게 하려는 의도다.

◇사태는 어떻게 확산되는가

과거의 예를 살펴보면 한 국가의 경제 위기가 전 세계로 파급되는 과정을 알 수 있다. 고속 성장하는 채무 국가의 경제가 무너지기 시작하면 다른 나라들도 뒤를 따르고, 두려워진 투자자들은 신속히 탈출한다. 대부분의 경우 그러한 국가들의 경제가 크지는 않지만 금융 시장에서 일으키는 연쇄 작용은 전 세계적인 반향을 불러온다.

1994년 멕시코 정부는 페소화를 평가 절하했는데, 그 후 소위 ‘테킬라 위기’라고 알려진 재정 불안이 시작됐다. 1997년 태국 바트화의 붕괴는 동아시아 전체에 금융 위기를 촉발시켰다.

1998년 러시아 루블화의 평가절하는 선진국들의 금융 시장에 불안을 확산시켰는데, 미국의 대형 헤지 펀드 회사인 롱텀 캐피털 매니지먼트가 붕괴되면서 미국 금융 시장이 공황 상태에 빠졌다.

과거의 위기 경험을 보면 문제가 확산되는 경로 중의 하나가 은행 제도다. 외국 은행들은 위기가 닥친 국가의 기업, 투자자, 정부 등에 돈을 빌려준다. 채무국이 변제 불능에 빠지면 회수하지 못한 채권은 돈을 빌려준 국가의 금융 시스템에 악영향을 미친다.

현재 터키의 위기 상황도 반향을 불러일으키고 있다. 이탈리아의 유니크레딧, 스페인의 BBVA, 프랑스의 BNP 파리바스 등 유렵의 대형 은행들이 터키에 돈을 빌려줬다.

이러한 은행들이 손실을 입게 될 경우 대수롭지 않게 보일 수도 있다. 그러나 터키 이외의 다른 신흥국들도 유사한 사태에 직면하게 되면 손실은 훨씬 커지게 된다.

“그것이 진정한 위기가 될 수 있는 잠재력을 갖고 있는 이유다”라고 너무 많은 신흥국들이 너무 많은 부채를 지고 있다고 주장하는 개리 크라이먼 신흥시장투자 컨설턴트는 말했다. “은행들은 너무 과다하게 대출을 했고, 곧 불량 채권이 증가하는 것을 목격하게 될 것이다. 그리고 그러한 사태는 확산될 것”이라고 그는 주장했다.

투자자들은 전염성 여부를 예의 주시하고 있다. 터키 사태가 다른 국가들에 전염되는가를 지켜보는 것이다. 터키에 많은 돈을 빌려준 유럽 은행들은 이미 그들의 채권 가치가 하락하는 것을 경험하고 있다. 남아공, 멕시코, 러시아 등과 같은 다른 취약한 신흥 시장도 자국 통화 약세를 경험하고 있다.

그러나 낙관론도 없지 않다. 터키 경제가 상대적으로 작고, 미국에 의해 주도되는 세계경제가 건강하다는 것이다. 그리고 신흥국들은 위기에 대비해 예비 자금을 상당히 비축하고 있다는 것이다. 그리고 많은 나라들이 아시아 금융위기를 부른 통화 고정환율제를 포기했다.

많은 투자자들은 이러한 여건들이 1990년대의 금융위기가 반복되는 것을 막아줄 것으로 기대하고 있다.

김상도기자 kimsangdo@inews24.com

http://opinion.inews24.com/php/news_view.php?g_menu=049111&g_serial=1120039