KB·신한·우리, 최장 50년에서 30년으로…DSR 한도 축소폭 2배로 커져

은행권 “기준금리 인하 고려해도 한도 많은 혼합·주기형 금리가 유리”

(서울=연합뉴스) 신호경 한지훈 민선희 기자 = 금융당국의 가계대출 관리 압박에 최근 은행들이 줄줄이 최장 50년에 이르던 주택담보대출 만기를 30년으로 줄이면서, 8월 말과 비교해 불과 며칠 사이 대출 한도가 1억원 이상 깎인 경우도 적지 않은 것으로 확인됐다.

은행권의 만기 축소가 이달부터 도입된 2단계 스트레스 총부채원리금상환비율(DSR) 규제와 겹쳐, 변동금리 상품의 한도 감액 효과가 당초 예상보다 크게는 두 배로 늘었기 때문이다.

(서울=연합뉴스) 황광모 기자. 2024.9.2 hkmpooh@yna.co.kr

◇ 주담대 만기 10∼20년 단축…연 원리금 부담↑·대출 한도↓

8일 금융권에 따르면 KB국민·신한·우리은행은 만기가 30년이 넘는 주택담보대출을 현재 내주지 않고 있거나, 이번 주부터 취급하지 않기로 했다.

세부적으로 KB국민은행의 경우 지난달 29일부터 최장 50년(만 34세 이하)이었던 주택담보대출 대출 기간을 수도권 소재 주택에 한해 30년으로 일괄 축소했다.

신한은행도 지난 3일부터 주택담보대출 최장기간을 기존 50년에서 30년으로 줄였고, 우리은행은 9일부터 같은 규제를 시행한다.

주택담보대출의 만기가 10년∼20년 짧아지면, DSR 계산식에서 한 해에 갚아야 하는 원리금 부담이 급증하기 때문에 결국 그만큼 현재 받을 수 있는 최대 대출액은 크게 줄어든다.

신규 주담대 조건: 주택구입자금대출 / 원리금 균등 상환 / 다른 대출 없음 / 고객적용금리: 신규 COFIX 6개월 변동금리 연 4.59% / 혼합형(주기형) 금리 연 3.85%

[시중은행 내부 자료.재판매 및 DB 금지]

신규 주담대 조건 : 주택구입자금대출 / 원리금 균등 상환 / 다른 대출 없음 / 고객적용금리: 신규 COFIX 6개월 변동금리 연 4.59% / 혼합형(주기형) 금리 연 3.85%

[시중은행 내부 자료.재판매 및 DB 금지]

◇ 2단계 스트레스DSR로 수도권 주담대에 5%대 중반 금리 적용

두 달 연기 등의 우여곡절 끝에 이달부터 도입된 2단계 스트레스 DSR 규제는 DSR 계산식에 적용하는 금리를 인위적으로 높여 결과적으로 대출 한도를 줄이는 방식이다.

DSR은 대출받는 사람의 전체 금융부채 원리금 부담이 소득과 비교해 어느 정도 수준인지 가늠하기 위한 지표로, 해당 대출자가 한해 갚아야 하는 원리금 상환액을 연 소득으로 나눈 값이다. 현재 은행권의 경우 대출자의 DSR이 40%를 넘지 않는 한도 안에서만 대출을 내줄 수 있다.

도입 이후 수년간 DSR은 현재 시점의 금리를 기준으로 산정됐지만, 올해 2월 26일부터 이른바 ‘스트레스 DSR’ 체계로 바뀌면서 실제 금리에 향후 잠재적 인상 폭까지 더한 더 높은 금리(스트레스 금리)를 기준으로 DSR을 따지기 시작했다.

앞으로 금리가 오를 경우 늘어날 원리금 상환 부담까지 반영해 변동금리 대출 이용자의 상환 능력을 더 깐깐하게 보겠다는 뜻이다.

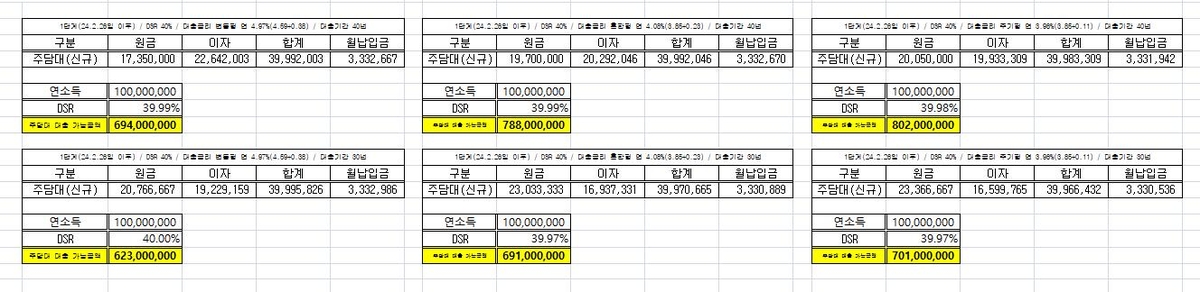

예를 들어 현재 한 시중은행의 주택담보대출 변동금리가 4.59%라도, 1단계 스트레스 DSR을 적용하면 4.97%(4.59%+0.38%p), 9월 시작된 2단계에서는 5.34%(4.59%+0.75%p)의 금리를 기준으로 한도가 책정된다. 결국 높은 금리를 기준으로 계산할수록 갚아야 할 연간 원리금 규모가 커지고, 반대로 은행이 현시점에서 내줄 수 있는 대출 한도는 줄어든다.

더구나 최근 가계대출을 발판으로 서울 등의 주택거래가 급증하고 집값도 뛰자, 금융당국은 수도권 주택담보대출 변동금리에 적용되는 2단계 스트레스 가산금리 폭을 당초 예정된 0.75%포인트(p)에서 1.20%p로 0.45%p나 확대했다.

결국 위의 사례에서 수도권의 경우 2단계 시행과 함께 이달부터 은행 DSR 산정 과정에서 5.79%(4.59%+1.20%p)의 금리가 기준이 된다.

◇ 만기축소+스트레스DSR 효과는…1억 연봉자 대출 6.9억→5.7억

이달 들어 실제로 주요 시중은행에서 주택담보대출을 받는 금융소비자는 개별은행의 주담대 만기 축소(30년 이상 만기 불가)와 2단계 스트레스 DSR 규제를 동시에 받는다. 따라서 한도 축소 효과도 이 두 규제가 복합된 결과를 따져 봐야 한다.

한 시중은행의 시뮬레이션(모의실험) 결과를 보면, 9월 이후 2단계 스트레스 DSR 체계에서 연봉 1억원인 A씨가 30년 만기(원리금 균등 상환)로 수도권 주택담보대출(코픽스 기준 6개월 변동금리)을 받을 경우(다른 대출이 없다고 가정), 최대 5억6천800만원(연간 원리금 3천995만원=원금 1천893만원+이자 2천102만원)까지 빌릴 수 있다.

5.79%(은행 금리 4.59%+스트레스 가산금리 1.20%p)의 금리를 적용해 DSR 40%(연봉의 40%·4천만원)를 꽉 채운 결과다.

하지만 만약 이 대출자가 지난달 1단계 스트레스 DSR 단계에서 4.97%(은행 금리 4.59%+스트레스 가산금리 0.38%p)의 금리로 40년짜리 수도권 주택담보대출을 받았다면, 6억9천400만원(연간 원리금 3천999만원=원금 1천735만원+이자 2천264만원)까지 가능했다.

불과 며칠 사이 한도가 1억2천600만원(6억9천400만원-5억6천800만원)이나 줄어든 셈이다.

비현실적이지만 50년 또는 40년 만기가 가능했던 지난달 30년 주택담보대출을 받았다고 가정할 경우, 한도 축소 효과는 5천500만원(6억2천300만원-5억6천800만원) 정도다.

한 시중은행 관계자는 “부부의 부채를 더하면 소득도 합산 가능하기 때문에, 맞벌이 연 소득 1억원 부부의 주택담보대출 한도가 1억원 이상 줄어드는 경우가 드문 일이 아니다”라고 설명했다.

신규 주담대 조건: 주택구입자금대출 / 원리금 균등 상환 / 다른 대출 없음 / 고객적용금리: 신규 COFIX 6개월 변동금리 연 4.59% / 혼합형(주기형) 금리 연 3.85%

[시중은행 내부 자료.재판매 및 DB 금지]

신규 주담대 조건: 주택구입자금대출 / 원리금 균등 상환 / 다른 대출 없음 / 고객적용금리: 신규 COFIX 6개월 변동금리 연 4.59% / 혼합형(주기형) 금리 연 3.85%

[시중은행 내부 자료.재판매 및 DB 금지]

◇ 5천만 연봉자 대출 3.5억→2.8억…”기준금리 인하 고려해도 혼합·주기형 유리”

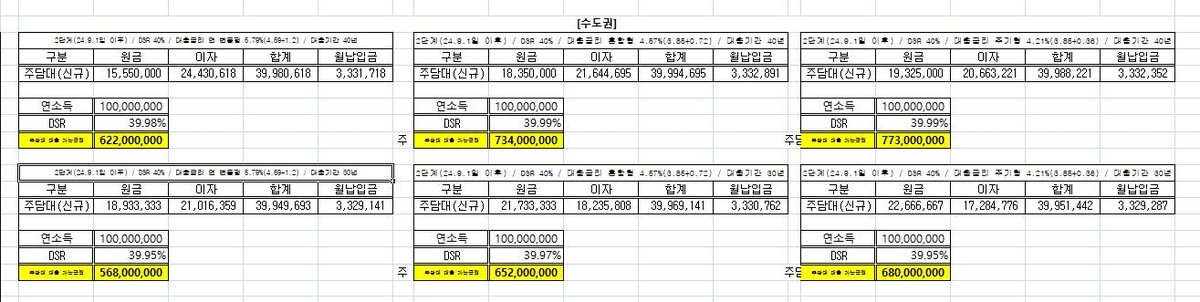

같은 조건(만기 40년→30년·수도권 주택)에서 혼합형 금리(5년 고정금리 이후 시장금리 기준 6개월 또는 12개월 주기 변동금리)나 주기형 금리(5년 고정금리 이후 시장금리 기준 60개월 주기 변동금리) 상품의 한도 축소 폭도 각 1억3천600만원(7억8천800만원→6억5천200만원), 1억2천200만원(8억200만원→6억8천만원)에 이른다.

다만 현시점의 절대 한도는 혼합형·주기형 상품이 변동형보다 1억원 안팎 많기 때문에, 금융소비자 입장에서 더 유리하다. 변동형(1.20%p)보다 혼합형(0.72%p)에, 혼합형보다는 주기형(0.36%p)에 더 적은 스트레스 금리가 더해지기 때문이다.

소득 조건을 바꿔 연 소득 7천만원 대출자가 수도권 주택을 담보로 변동금리 대출을 받을 경우, 만기가 40년에서 30년으로 줄고 2단계 가산 금리가 더해지면 한도가 4억8천500만원에서 3억9천800만원으로 8천700만원 줄어든다.

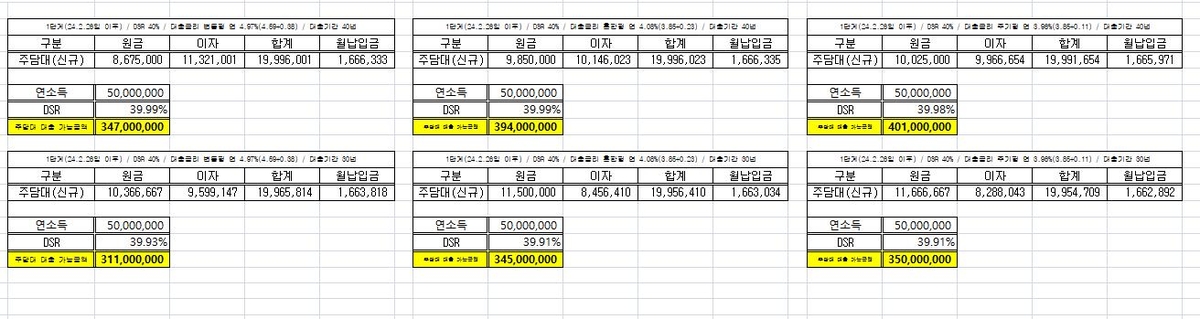

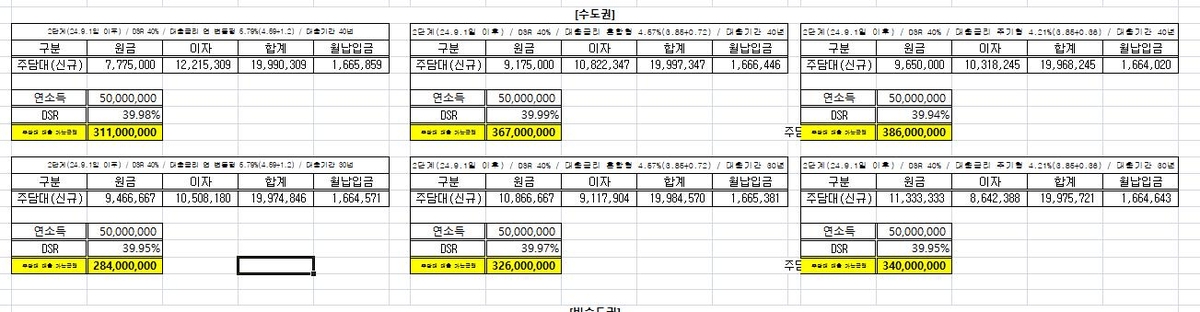

같은 조건의 연 소득 5천만원 대출자 한도 축소 폭은 6천300만원(3억4천700만원-2억8천400만원)으로 추산됐다.

시중은행 관계자는 “최근 변동형과 혼합형의 금리 차이가 약 0.7%p 이상 벌어진 데다 스트레스 DSR 시행 이후 금리별 가산금리 적용으로 대출 한도에서도 변동금리의 장점이 줄었다”며 “앞으로 기준금리 인하가 시작되면 변동금리 상품의 경우 코픽스와 함께 6개월마다 대출 원리금 축소를 기대할 수 있지만, 금리 인하가 단기간에 큰 폭으로 진행되기 어려운 만큼 당분간 혼합형 또는 주기형 금리 상품이 유리할 것”이라고 조언했다.

shk999@yna.co.kr

같이 보면 좋은 기사